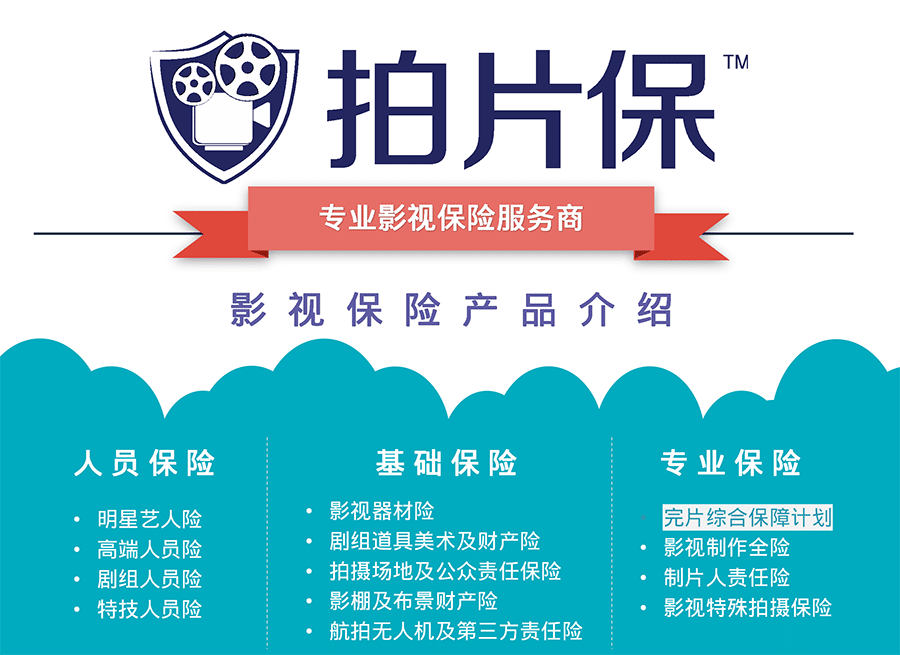

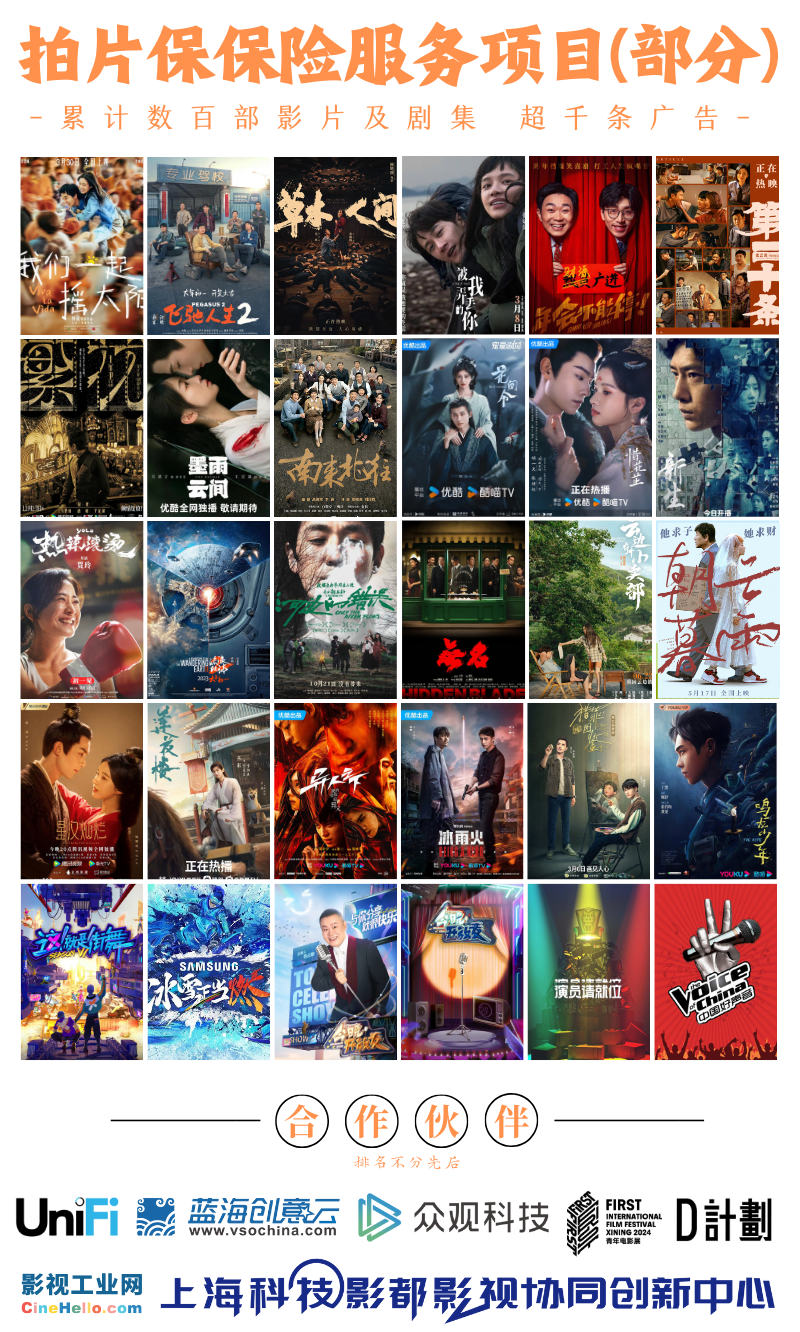

拍片保|中国电影导演协会“2024年度荣誉”入围名单揭晓

6月30日,中国电影导演协会"2024年度荣誉"提名名单揭晓。荣誉最终获得者将由终评委员会评选产生,并将于7月15日于山东烟台举办的"2025中国电影导演之夜"盛典上公布。

"2025中国电影导演之夜"由中国电影导演协会、中央广播电视总台央视频和山东省烟台市共同打造,以"中国电影,我心火热"为主题,除了盛大揭晓"2024年度荣誉"之外,还将回顾中国电影诞生120周年、光影闪耀的来时路,重温2024年中国电影和电影人的动人瞬间,展现中国电影人面对创作、面对观众始终秉持的"火热的心"。

中国电影导演协会"年度荣誉"最早设立于2005年,旨在通过导演群体的视角,评选及表彰年度优秀的华语电影及电影人,以期建立一个专业、权威、有尊严且充满荣誉感的行业表彰机制。

在"2024年度荣誉"提名名单中,方励(《里斯本丸沉没》)、管虎(《狗阵》)、邵艺辉(《好东西》)、万玛才旦(《雪豹》)和张艺谋(《第二十条》)获得"年度导演"提名;《第二十条》、《狗阵》、《好东西》、《里斯本丸沉没》和《雪豹》五部影片获得"年度影片"提名。

《里斯本丸沉没》是由方励执导并制片的纪录片,探寻里斯本丸号沉没的真相;《狗阵》由管虎执导,讲述人与狗相互救赎的故事;《好东西》由邵艺辉自编自导,讲述单亲妈妈王铁梅与邻居小叶之间彼此温暖、互相慰藉的故事;《雪豹》由万玛才旦编剧并执导,围绕雪豹牵引出多方的争执;《第二十条》由张艺谋执导,围绕"正当防卫"探讨公平和正义话题。

以下为完整入围名单:

END

往期推荐

拍片保|又双叒叕有人在剧组片场被虫咬伤了!保险能赔吗?

拍片保|马景涛直播时突然晕倒,你们的剧组保险方案扩展中暑了吗?

拍片保|破界·共生·全球化:2025上海国际影视市场开幕倒计时两天!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|2025年上半年电影票房达292.31亿,春节档电影占据前五

国家电影局1日发布数据,2025年上半年电影票房达292.31亿元,观影人次为6.41亿,同比分别增长22.91%和16.89%,国产影片票房占比为91.2%。

其中,《哪吒之魔童闹海》以154.46亿元的票房成绩领跑,《唐探1900》《封神第二部:战火西岐》《熊出没·重启未来》《射雕英雄传:侠之大者》位列票房榜2至5位。票房过亿元的影片共25部,其中国产影片16部,外国影片9部。

END

往期推荐

拍片保|又双叒叕有人在剧组片场被虫咬伤了!保险能赔吗?

拍片保|马景涛直播时突然晕倒,你们的剧组保险方案扩展中暑了吗?

拍片保|破界·共生·全球化:2025上海国际影视市场开幕倒计时两天!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|腾讯在线视频马延琨:横屏竖屏并进,共创内容新生态

6月23日,2025腾讯视频影视年度发布在上海举行。会上,腾讯在线视频联席总裁兼首席运营官马延琨分享了腾讯视频2025年的平台策略,聚焦内容消费底层逻辑,她将内容划分为横屏剧与竖屏剧,并从多维度分享了最新的剧集内容洞察以及平台保障机制。

一、横屏竖屏:双轨并进的新分类

面对剧集内容生态的不断变化,腾讯视频跳出了传统长剧与短剧的分类框架,创新性地将内容划分为横屏剧与竖屏剧。这一分类方式不仅基于时长,更深入地反映了媒介形态、用户行为、创作逻辑和体验场景的本质差异。

数据显示,周剧集消费时长1小时以上的用户中,横屏剧主导的占比为39%,双栖用户(既看横屏剧也看竖屏剧)占比为38%,竖屏剧主导的占比为23%。马延琨指出,横屏剧与竖屏剧并非绝对区隔,用户在选择内容时内心存在着对“ROI”(投资回报率)的衡量。

二、用户洞察:六大趋势引领内容创新

基于对用户行为的深入分析,腾讯视频洞察到了六大剧集内容消费趋势:

-

凡人视角:用户倾向于通过普通人的故事产生共鸣,如展现了普通人以优势赢得成功的叙事。

-

反卷态度:年轻人追求生活的稳定性,反抗高压生活,向往反内卷的生活态度在剧集中得到了体现。

-

亲友托举:家人题材的关注度提升,如《六姊妹》等剧集,用户渴望代入亲友团结向上的叙事。

-

降格幸福:用户在剧集中寻求物质外的小幸福,如《春色寄情人》等作品,满足了用户对简单幸福的向往。

-

深度启迪:用户渴望剧集带来思考启迪,通过不同题材的内容了解过去、现在和未来。

-

渴望造梦:爱情幻想、英雄幻想、超能力等内容满足了用户的做梦需求,为用户提供了精神慰藉。

三、平台策略:保障机制与内容创新并重

为了应对行业焦虑与痛点,腾讯视频提出了多项平台策略:

-

内容质量保障:腾讯视频强调横屏剧与竖屏剧的品质,致力于满足不同用户的消费需求。

-

二元评估体系:腾讯视频建立了艺术价值与商业价值的二元评估体系,核心考核指标包括高热度值、高完播率、高口碑度及投入产出比,确保内容的全面评估。

-

透明合作机制:腾讯视频秉持正直价值观,无论是产品的外显数据还是开放给合作伙伴的后台数据,均为平台真实数据,构建了稳定透明的合作生态。

-

收益共享与保障机制:腾讯视频承诺按约付款,并通过收益共享等机制,保障内容创作的可持续创新。同时,腾讯视频将全方位推动后验激励模式,让创作者、平台和制作公司成为风险共担、利益共享的合伙人。

四、未来展望:横屏竖屏共增长

腾讯视频预计,横屏剧与竖屏剧的内容数量及总时长都将在2025年迎来增长。腾讯视频将保持战略定力,以好内容为核心,坚定艺术与科技战略。

在持续投入横屏剧的同时,腾讯视频将动态增加对竖屏剧的投入,保持横屏剧与竖屏剧的长久稳定发展。此外,腾讯视频还将支持IP的多元开发,包括多季创作规划和影剧漫游综的多元形态开发,为具备系列开发能力的剧集公司打开新的增长大门。

腾讯视频2025年度影视策略的发布,不仅是对行业焦虑的回应,更是对未来内容生态的积极构建。对于影视公司而言,这既是新的挑战,也是前所未有的增长机遇。

END

往期推荐

拍片保|又双叒叕有人在剧组片场被虫咬伤了!保险能赔吗?

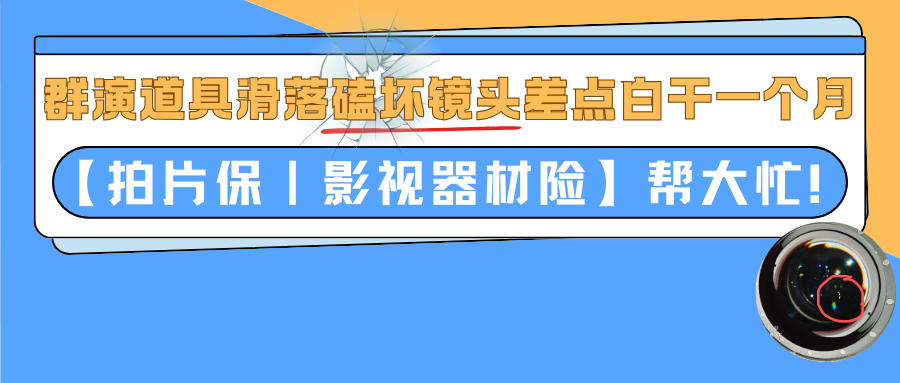

群演道具滑落磕坏镜头差点白干一个月!【拍片保|影视器材险】帮大忙!

拍片保|破界·共生·全球化:2025上海国际影视市场开幕倒计时两天!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|《七根心简》正在热播中,与凤凰小分队一起,开启奇幻冒险的热血征程~

《七根心简》是由优酷出品,蔡岳勋执导,尾鱼编剧,宋威龙、刘浩存、敖瑞鹏、王奕婷、张亦驰领衔主演,杨皓宇、冯兵特邀主演,严宽特别主演的奇幻冒险剧。

【拍片保】作为专业的影视保险服务商全程支持剧集《七根心简》的拍摄工作,为剧集提供专业全面的保障服务!

剧情概述

该剧改编自尾鱼的小说《七根心简》,讲述了上古时期,未知神秘物质降生于凤子岭,可寄生人身,改变人心,引人行恶。随着心简再现人间,一宗宗离奇凶案接踵而来,木代、罗韧、一万三、炎红砂、曹严华五个平凡而热血的年轻人先后因着各自的际遇意外卷入心简事件,五人组成凤凰小队,共同踏上收服凶简的冒险征途的故事。

精彩看点

1.剧情丰富,融合多元元素

《七根心简》融合了悬疑、惊悚、奇幻、冒险、志怪、言情等多种题材,既有上古邪物“心简”引发的一系列离奇凶案所带来的悬疑惊悚氛围,又有“凤凰小分队”成员之间相互扶持、共同成长的热血冒险故事,还有罗韧与木代在生死患难中逐渐萌生的感情以及队员间纯粹的友情,多种元素相互交织,使剧情更加丰富多彩,满足不同观众的口味。

2.演员阵容强大

宋威龙和刘浩存继电影《念念相望》后再度合作,在剧中分别饰演罗韧和木代,一个清冷禁欲、身手不凡又满腔赤诚,一个灵动娇俏、身手不凡且性格坚毅,二人 CP感十足,颜值爆表。此外,敖瑞鹏饰演的一万三造型独特,长发造型吸睛,为角色增添了不少魅力。

3.电影级的中式美学

导演将东方神秘元素与悬疑感完美融合,打造出了电影级的中式恐怖美学。暗黑色调、诡谲音效,再加上扭曲人体艺术等元素,让每一集都像是在看惊悚大片。尤其是“凶简觉醒”的视觉特效,阴森中透着诡异美,给观众带来强烈的视觉冲击。

剧组为了营造真实的氛围,耗时数月在重庆山城、敦煌戈壁等地实景搭建,把市井烟火与荒漠神秘感完美融入剧情,让观众仿佛身临其境。而各种民俗符号,如符咒幽光、鱼线悬尸、活体琥珀等,更是将中式恐怖氛围感直接拉满,让人又怕又想看。

剧集《七根心简》于2025年6月8日在优酷播出,一起来看吧!

END

往期推荐

拍片保|又双叒叕有人在剧组片场被虫咬伤了!保险能赔吗?

群演道具滑落磕坏镜头差点白干一个月!【拍片保|影视器材险】帮大忙!

拍片保|破界·共生·全球化:2025上海国际影视市场开幕倒计时两天!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|上海国际电影节金爵奖揭晓,万茜获最佳女主角

6月21日晚,第二十七届上海国际电影节金爵奖颁奖典礼在上海大剧院举行。吉尔吉斯斯坦影片《黑,红,黄》获金爵奖最佳影片。日本影片《夏日沙上》和中国影片《长夜将尽》获评委会大奖。

本届电影节共有49部作品入围金爵奖主竞赛、亚洲新人、纪录片、动画片、短片等五大评奖单元。在主竞赛单元,中国导演曹保平凭借其执导的《脱缰者也》获金爵奖最佳导演。《长夜将尽》女主角、中国演员万茜摘得最佳女演员殊荣。

西班牙纪录片《与康斯坦莎共雕时光》获金爵奖最佳纪录片;最佳动画片奖则归属法国、瑞士、比利时三国合拍片《灵雀密语》;中国作品《野鸦》获金爵奖最佳真人短片,俄罗斯和哈萨克斯坦联合制作的《儿子》获最佳动画短片。

以下是本届金爵奖完整获奖名单:

上海国际电影节是中国唯一的国际A类电影节。今年电影节期间还举办了金爵电影论坛、“一带一路”电影周等。电影节展映活动持续至22日,今年共有400多部中外影片参加展映。

END

往期推荐

拍片保|又双叒叕有人在剧组片场被虫咬伤了!保险能赔吗?

群演道具滑落磕坏镜头差点白干一个月!【拍片保|影视器材险】帮大忙!

拍片保|破界·共生·全球化:2025上海国际影视市场开幕倒计时两天!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|第十九届FIRST青年电影展主竞赛评委会公布

近日,第十九届FIRST青年电影展公布主竞赛评委。其中,莎贝尔·于佩尔(Isabelle Huppert)担任评委会主席,宋晓杰、文牧野、许月珍、易烊千玺、赵小丁六位共同组成主竞赛评委会。

据悉,FIRST青年电影展(FIRST International Film Festival),是国内一个专注发掘、推广青年电影人及其作品的电影节形态服务平台。第十九届FIRST青年电影展将于7月20至28日期间举办。

「拍片保」作为专业影视保险服务商,一直致力于帮助行业年轻力量成长,为本届FIRST训练营赞助了影视保险服务,为支持青年电影人贡献力量。

END

往期推荐

拍片保|又双叒叕有人在剧组片场被虫咬伤了!保险能赔吗?

群演道具滑落磕坏镜头差点白干一个月!【拍片保|影视器材险】帮大忙!

拍片保|多地发布高温预警!剧组请务必做好防暑措施+保险扩展中暑医疗!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|第27届上海国际电影节开幕,一系列电影活动正在进行中!

第27届上海国际电影节于6月14日晚在上海大剧院揭幕。电影节期间,共有400多部中外佳片云集上海展映,49部作品入围金爵奖主竞赛、亚洲新人、纪录片、动画片、短片等五大评奖单元,将最终决出奖项。

此次金爵盛典以“遇见电影 遇见上海”为主题,通过短片《电影中的上海》《电影人物到上海》和交响合唱《渔光曲·银色的梦》,回望百余年间世界电影、中国电影的发展历程,以及电影与上海的不解之缘。本届电影节金爵奖主竞赛单元,以及亚洲新人、纪录片、动画片、短片等单元评委亮相,主竞赛单元评委会主席、意大利著名导演朱塞佩·托纳多雷代表评委团致辞。主竞赛单元12部入围影片在盛典上揭晓。《酱园弄·悬案》作为本届电影节开幕电影在盛典后作世界首映。金爵奖各单元奖项将于21日晚揭晓。

2025年适逢世界电影诞生130周年、中国电影诞生120周年,本届上海国际电影节国际影展策划“和合共生:中外电影的百年共振”特别单元,以中外影史经典电影,展示中外电影界互学互鉴、合作发展的历程。

上海国际电影节是我国唯一的国际A类电影节,本届上海国际电影节为期10天,荟萃全球400余部电影精品,放映约1500场,并将举行约100场主创见面会。本届电影节将继续搭建全球行业对话平台,通过金爵电影论坛、电影学堂、国际影视市场等活动,探讨进一步用银幕讲好中国故事,推动文明交流互鉴,以及通过“电影+”供给,加强文旅商体展联动融合,在“电影之城”上海呈现高品质文化盛会,充分展示“人民城市”文化魅力。

END

往期推荐

拍片保|又双叒叕有人在剧组片场被虫咬伤了!保险能赔吗?

群演道具滑落磕坏镜头差点白干一个月!【拍片保|影视器材险】帮大忙!

拍片保|多地发布高温预警!剧组请务必做好防暑措施+保险扩展中暑医疗!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|《临江仙》正在热播中,看白鹿曾舜晞“三婚三离”极限拉扯!

《临江仙》是由爱奇艺出品、欢娱影视联合出品,赵娜、任亚南编剧,智磊、国浩执导,白鹿、曾舜晞、何瑞贤、陈鑫海领衔主演的恨爱反转仙侠剧。

【拍片保】作为专业的影视保险服务商全程支持剧集《临江仙》的拍摄工作,为剧集提供专业全面的保障服务!

剧情概述

该剧讲述了四灵仙尊花如月和大成玄尊白九思从命中注定的相爱相依到因误会丛生而针锋相对,在三结三离的婚姻拉锯中,上演极致爱恨拉扯的故事。

四灵仙尊花如月(白鹿饰)与大成玄尊白九思(曾舜晞饰)本是同源共生的一对仙侣,却因误会反目成仇,经过决裂、丧子、被虐杀后,花如月与白九思在爱恨中苦苦挣扎,却发现自己其实早已卷入了另一场更大的阴谋之中。大难临头,两人放下个人恩怨,并肩作战,共同拯救苍生。

精彩看点

1.反套路剧情,跳出仙侠 “舒适圈”

在仙侠剧套路逐渐固化的当下,《临江仙》大胆创新,以“三婚三离”的新奇设定打破常规。区别于传统仙侠剧的“甜宠”路线,男女主花如月与白九思的感情之路充满波折。

从最初的恩爱道侣,到因种种误会与阴谋反目成仇,每一次婚姻的破裂都有着复杂的情感症结,精准戳中观众对亲密关系复杂性的好奇心理。花如月新婚夜遭白九思囚禁并痛失爱子,百年后化身李青月展开“婚宴刺杀”复仇计划,这种“以爱为刃”的剧情走向,完全跳脱出传统仙侠剧的叙事框架,让观众直呼意想不到。

2.创新叙事,悬疑感拉满

该剧采用了插叙、倒叙等非线性叙事手法,巧妙设置“局中局”,营造出浓厚的悬疑氛围。李青月与花如月的身份之谜贯穿全剧,记忆觉醒、替身文学等元素交织其中,随着剧情推进,真相层层反转。这种创新叙事方式,极大地调动了观众的观剧热情,使大家沉浸在剧情的跌宕起伏之中。

3.视觉盛宴,特效制作诚意满满

在制作方面,《临江仙》展现出极高的水准。该剧的特效团队精心打造每一个奇幻场景,从九重天的金碧辉煌到净云宗的云雾缭绕,再到小秋山的静谧仙境,无一不美轮美奂,给观众带来身临其境的视觉体验。

同时,该剧的美术设计融合古典东方美学与现代审美,从场景布置到人物服饰、道具,每一个细节都尽显匠心,为观众呈现了一个美轮美奂的仙侠世界。

剧集《临江仙》于2025年6月6日起在爱奇艺播出,一起来看吧!

END

往期推荐

拍片保|又双叒叕有人在剧组片场被虫咬伤了!保险能赔吗?

群演道具滑落磕坏镜头差点白干一个月!【拍片保|影视器材险】帮大忙!

拍片保|多地发布高温预警!剧组请务必做好防暑措施+保险扩展中暑医疗!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|2025暑期档电影片单出炉!历史、悬疑、喜剧、动画...总有一部是你的菜!

2025年6月6日,由国家电影局主导,电影频道及中央广播电视总台新闻新媒体中心承办的2025暑期档电影片单发布会暨光影绽放中国行全国电影周启动仪式在北京举办。今年暑期上映的部分影片剧组主创集结亮相,并对电影看点进行了推介。

作为全年周期最长的电影档期,暑期档备受电影业界及观众瞩目。截至目前,已有超过60部中外影片定档2025暑期档。

国产影片方面,暑期档影片涵盖历史、悬疑、动作、喜剧、动画等多个类型,满足观众多元化观影需求。影片《东极岛》讲述东极岛渔民参与一场海上国际大营救的故事。影片《长安的荔枝》聚焦运送荔枝背后小人物的传奇,讲述唐代小吏为完成“荔枝使”任务踏上征途的故事。《浪浪山小妖怪》《聊斋:兰若寺》等多部动画电影也将登陆暑期电影市场,为青少年观众提供丰富的暑期观影选择。

进口影片方面,《新·驯龙高手》《侏罗纪世界:重生》等影片将陆续在暑期档与观众见面。

发布会上发布了“中国电影消费年”系列活动,该活动将在暑期推出一系列电影消费惠民举措。“光影绽放中国行”全国电影周活动也在发布会上同步启动。

目前,2025 暑期档电影片单正在持续更新中:

END

往期推荐

拍片保|上海国际影视市场大升级!6月21日我们的第七次相见,等你赴约!

群演道具滑落磕坏镜头差点白干一个月!【拍片保|影视器材险】帮大忙!

拍片保|多地发布高温预警!剧组请务必做好防暑措施+保险扩展中暑医疗!

(部分素材来源于网络,如有侵权请联系删除)

拍片保|雷佳音岳云鹏携手演绎《长安的荔枝》:一场跨越山海的官场博弈

《长安的荔枝》是由中央电视台、中国电视剧制作中心、企鹅影视、留白影视出品,曹盾、高翔执导,马伯庸担任故事顾问,雷佳音、岳云鹏领衔主演的古今映照诙谐品质感剧。

【拍片保】作为专业的影视保险服务商全程支持电视剧《长安的荔枝》的拍摄工作,为剧集提供专业全面的保障服务!

剧情概述

该剧根据马伯庸的同名小说改编,主要讲述了大唐年间,籍籍无名的长安小吏李善德被人设计,无奈中接下送荔枝的高难度差事,从岭南到长安跨越千里,在极限时间和匮乏条件下完成任务的故事。

大唐年间,李善德(雷佳音饰)在同僚的欺瞒之下从监事变身“荔枝使”,被迫接下一道为贺贵妃生辰、需从岭南运送新鲜荔枝到长安的“死亡”任务,荔枝“一日色变,两日香变,三日味变”,而岭南距长安五千余里,山水迢迢,这是个不可能完成的任务。为保女儿李袖儿余生安稳,李善德无奈启程前往岭南;

与此同时,替左相寻找扳倒右相敛财罪证的郑平安(岳云鹏饰)已先一步抵达岭南。各自身负重任的郎舅二人在他乡偶遇,意外结识胡商商会会长阿弥塔(那尔那茜饰)、空浪坊坊主云清(安沺饰)、胡商苏谅(吕凉饰)、峒女阿僮(周美君饰)、峒人阿俊(王沐霖饰)等人,还遭遇岭南刺史何有光(冯嘉怡饰)和掌书记赵辛民(公磊饰)的重重阻拦。双线纠缠之下任务难度飙升,他们将如何打破死局、寻觅一线生机?

精彩看点

1.深厚的唐朝文化底蕴

马伯庸创作原著时,花了 10 年时间做准备,使得小说中融入了大量地理交通、农业技术、风土人情、唐朝官场等历史元素。剧版也延续了这一特色,致力于呈现唐朝天宝年间的历史文化全貌。

2.强大的幕后班底保障

该剧由雷佳音主演,马伯庸担任故事顾问,曹盾执导,留白影视出品。雷佳音演技精湛,能够精准诠释角色的复杂情感和内心变化;马伯庸作为 “文学鬼才”,其对故事的把控和历史细节的了解,为剧集的质量奠定了基础;曹盾曾执导过《长安十二时辰》,在古装剧的拍摄上有着丰富的经验和独特的艺术风格;留白影视出品过《长安十二时辰》《风起洛阳》和《狂飙》等多部口碑佳作,有着成熟的制作团队和对高品质剧集的追求。

3.对人性与权谋的深刻探讨

原版小说中便充满了人性的博弈,而剧版加入喜剧和权谋元素后,使故事格局更加宏大,内容更加丰富。宫廷指令的冷酷无情,反映出封建统治阶级的任性与对底层人民的漠视;市井人物的鸡鸣狗盗,展现了生活在底层的人们为了生存而使出的各种手段。

该剧“轻中见重”、“诙谐中藏刀锋”的风格,让剧集在带来娱乐性的同时,也引发观众对人性、权力、社会等多方面的深入思考,具有较高的思想价值。

电视剧《长安的荔枝》于于2025年6月7日在中央电视台电视剧频道首播,并在腾讯视频独家播出,一起来看吧!

END

往期推荐

拍片保|上海国际影视市场大升级!6月21日我们的第七次相见,等你赴约!

群演道具滑落磕坏镜头差点白干一个月!【拍片保|影视器材险】帮大忙!

拍片保|多地发布高温预警!剧组请务必做好防暑措施+保险扩展中暑医疗!

(部分素材来源于网络,如有侵权请联系删除)

微信公众号