横店象山的剧组注意了!台风登陆倒计时1天!防护避险攻略快收藏

横店、象山上周持续高温应该让同行们头痛不已吧,而现在高温已经逐渐撤退,因为大家都知道的——双台风要来啦!

南海上平淡无奇的低压升级成为7号台风“查帕卡”由于引导气流不明显,这个台风会造成的影响还不准确。而6号台风“烟花”已经进入24小时警戒区,目前强度14级,未来趋向我国华东沿海!

![]() 强台风级“烟花”即将登陆!

强台风级“烟花”即将登陆!

>>>上下滑动查看更多<<<

台风会带来的狂风暴雨沿同行们都非常清楚,非常危险!

在此,保叔郑重提示:

有条件的剧组一定要停工停拍,安全的渡过此次强台风天气!

![]() 台风天剧组要注意什么

台风天剧组要注意什么

1. 不要外出,留在室内

台风来临时千万不要到室外去!一是承受不住台风巨大的风力,二是台风中随时会有广告牌,树木倒塌的可能性。

说到这里,保叔想到了国内的一个反例,在台风天中竟然还有剧组在工作。

这样真的很危险,十分不值得提倡!

如果你在开车,请记住,当每小时降雨量超过20毫米时,雨刷将无法使用,车辆也可能会打滑或抛锚。

2. 绝对不要靠近水边

河水会有随时泛滥的危险,因为在台风中一般人很难正确地判断水域的位置,所以很有可能会被大水吞噬。

3. 注意用电安全

雨水是良好的导体,剧组里的用电设备非常多,一定要及时断电,以防造成重大危害。

4. 谨防摄像器材进水

这次台风天降雨量极强,棚内设备无论是否使用都需要做好防水工作,台风过去之后也一定要确认器材没有进水之后再继续使用!

5. 提前固定剧组设备

台风天风力非常强劲,一定要提前将剧组设备固定牢固,以免倒塌伤人或是对器材造成意外的损坏!

希望制片人们重视起来,提前做好预防工作,防范于未然!

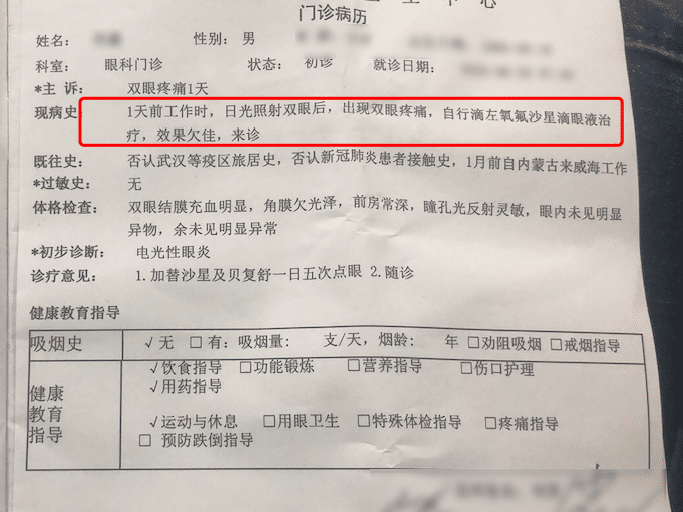

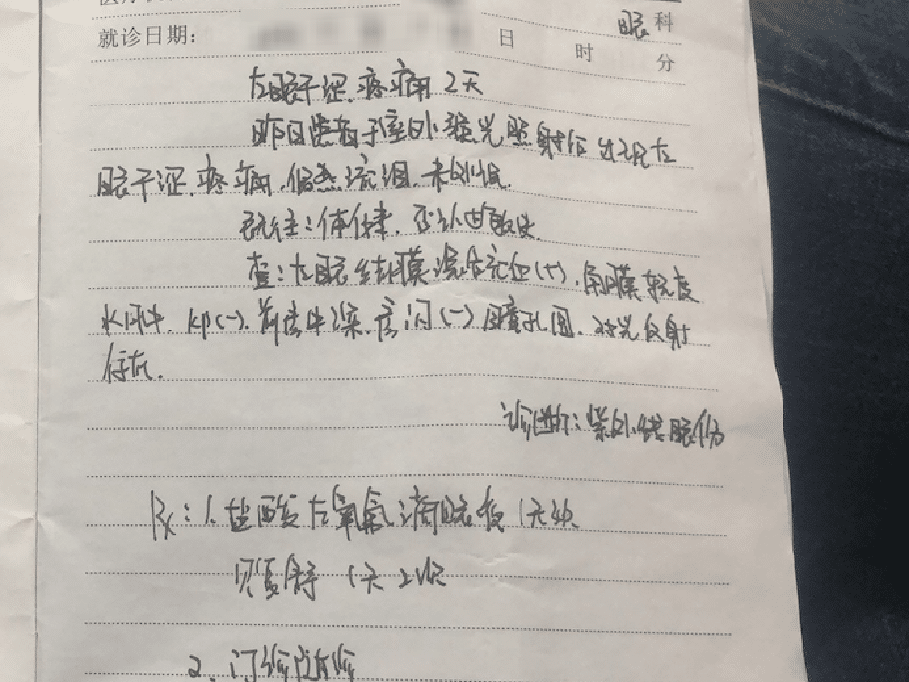

拍片保|夏季拍摄一天之后眼睛突然剧痛是怎么回事?!

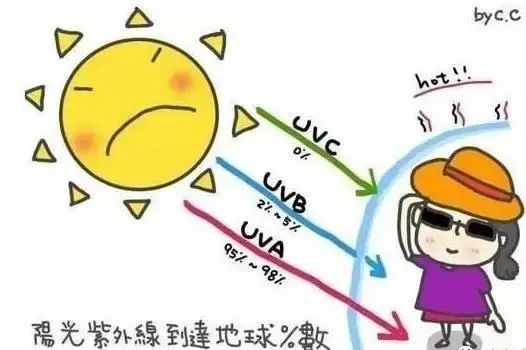

夏季拍摄其实真的有很多风险,前面保叔也讲了毒虫蚊蚁的危害以及中暑赔偿的保险方案,这次正好有一个神奇的案例,保叔借此讲一讲夏季紫外线的危害。 剧组人员拍摄期间突然双眼剧痛 2020年8月剧组工作人员佟某在山东威海拍摄电视剧期间,日光照射后出现双眼疼痛,并持续了一整天。随后在【拍片保】理赔老师的指导下前往了当地二级及二级以上公立医院进行相关治疗,经医生诊断,佟某确诊为“电光性眼炎”,开具药品后嘱咐多加休息双眼。后佟某收集好病例、发票、诊断证明书等医疗材料照相发给理赔老师,因数额较小,通过【拍片保】小额快赔(点击了解【拍片保|小额快赔你需要知道的一切】)后,数天便顺利理赔全部治疗费用。

*意外身故伤残、意外医疗、新冠肺炎身故、新冠住院津贴。

(可另外扩展猝死和误工费责任)

这个剧组在【拍片保】配置了剧组人员险,该险种属于雇主责任险,指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

因此在保险责任明确的前提下,被保险人按照小额理赔(点击了解【拍片保|小额快赔你需要知道的一切】)的要求提供了门诊证明、正规医疗发票、伤者身份证明信息等相关证明的情况下,经保险公司审核,故最终赔付了检查费、治疗费,伤者快速拿到理赔款。

拍摄期间怎样才能减少紫外线对眼睛的伤害?

在不影响拍摄的情况下可戴上宽缘的帽子或撑一把太阳伞(购买时记得询问是否防紫外线),这样就可以减少一部分紫外线照射。

然而遮阳伞能替代墨镜吗?并不能,如果紫外线很强的话,打了遮阳伞也要戴墨镜,因为遮阳伞只能遮某些方向的紫外线,地面方向反射过来的挡不住。

*意外身故伤残、意外医疗、新冠肺炎身故、新冠住院津贴。

(可另外扩展猝死和误工费责任)

这个剧组在【拍片保】配置了剧组人员险,该险种属于雇主责任险,指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

因此在保险责任明确的前提下,被保险人按照小额理赔(点击了解【拍片保|小额快赔你需要知道的一切】)的要求提供了门诊证明、正规医疗发票、伤者身份证明信息等相关证明的情况下,经保险公司审核,故最终赔付了检查费、治疗费,伤者快速拿到理赔款。

拍摄期间怎样才能减少紫外线对眼睛的伤害?

在不影响拍摄的情况下可戴上宽缘的帽子或撑一把太阳伞(购买时记得询问是否防紫外线),这样就可以减少一部分紫外线照射。

然而遮阳伞能替代墨镜吗?并不能,如果紫外线很强的话,打了遮阳伞也要戴墨镜,因为遮阳伞只能遮某些方向的紫外线,地面方向反射过来的挡不住。

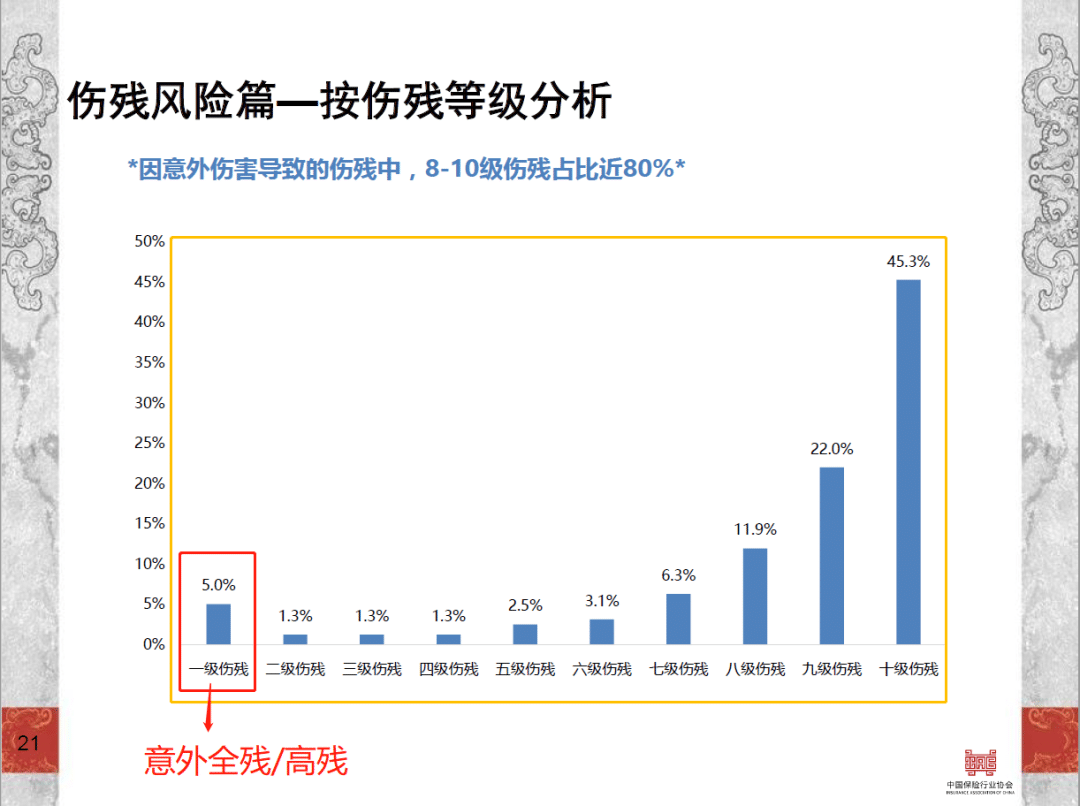

剧组人员工伤能赔多少钱?为什么剧组配置的意外险赔得这么少?

无论是制片人还是剧组员工个人,了解有关工伤的法律知识,对于解决工伤争议、获得工伤赔偿以及企业防范工伤风险,都是大有裨益的。

本期保叔总结以往案例与经验,向大家介绍什么是工伤,讲解一下工伤赔偿,保险的理赔!希望对大家有所帮助。

01工伤认定

工伤,又称为“公伤”、“因公负伤”,是指职工在工作中因工作而负伤、致残或者死亡的。我国有关工伤认定的主要依据是《工伤保险条例》。该条例第14条和第15条分别对应当认定为工伤的情形和视同工伤的情形作出了规定。

应当认定为工伤的情形

1、在工作时间和工作场所内,因工作原因受到事故伤害的。

2、工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害的。

3、在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害的。

4、患职业病的。

5、因工外出期间,由于工作原因受到伤害或者发生事故下落不明的。

6、在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的。

7、法律、行政法规规定应当认定为工伤的其他情形。

视同工伤的情形

1、在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡的。

2、在抢险救灾等维护国家利益、公共利益活动中受到伤害的。

3、职工原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发的。

不认定为工伤的情形

1、故意犯罪;

2、醉酒或吸毒的;

3、自残或自杀的。

注意:工伤实行的是“无过错责任”。除了上述特殊情况,不论员工有没有过错,企业都要无条件的按规定赔偿。

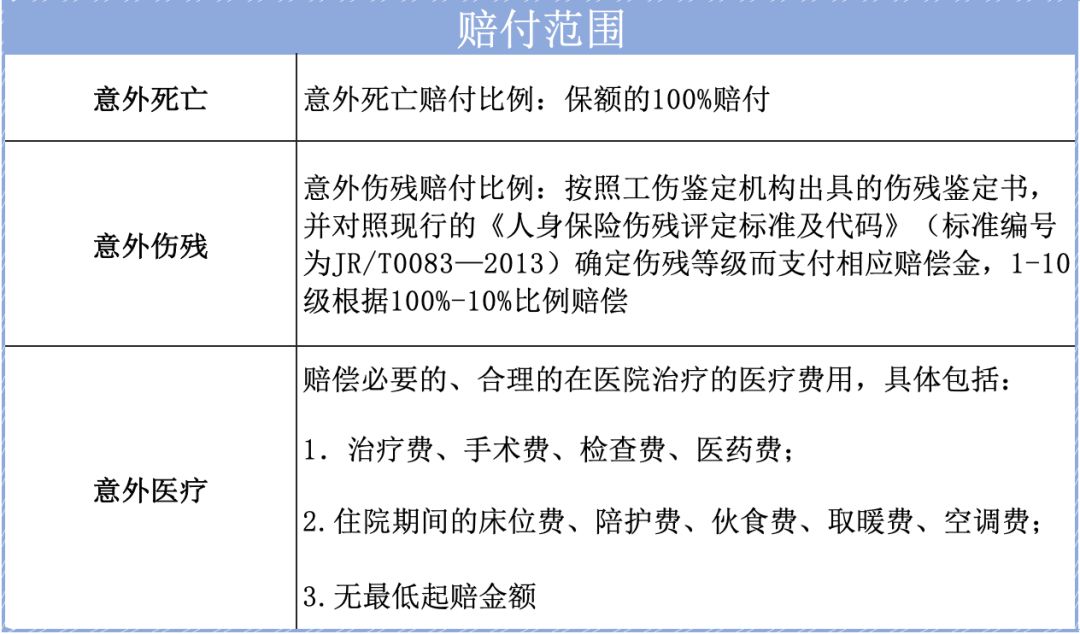

02工伤赔偿项目

根据我国现行的《工伤保险条例》中第39条的规定,职工发生工伤事故,以下项目该由工伤保险来承担赔偿责任。

造成一般伤害(未达到残疾)的赔偿项目

1、治疗费,治疗工伤所需费用

2、 住院伙食补助费

3、停工留薪期工资

造成伤残的赔偿项目

1、治疗费,治疗工伤所需费用

2、 住院伙食补助费

3、停工留薪期工资

4、生活福利费

5、辅助器具费

6、一次性伤残补助金、伤残津贴、一次性工商医疗补助金、一次性伤残就业补助金

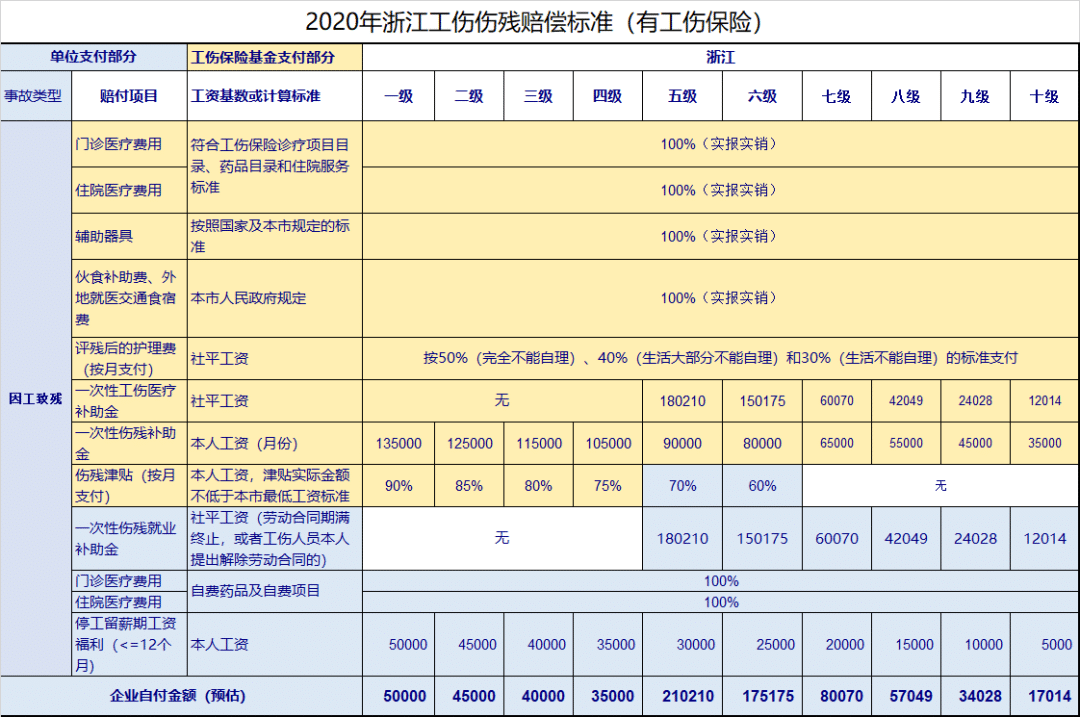

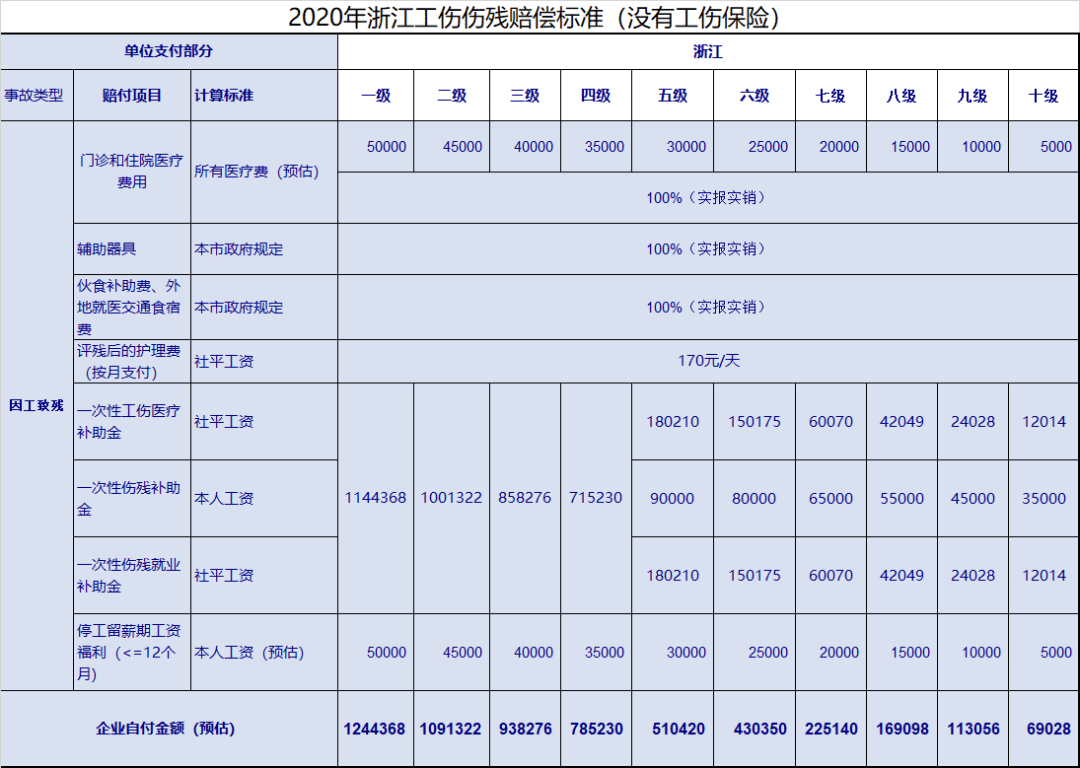

工伤保险是国家福利,若剧组发生工伤意外,可以为剧组解决很大一部分赔偿,但伤残等级达到五到十级,大部分费用需要剧组自己承担。

剧组很多实习生,临时演员等,因为一些原因买不了工伤保险,发生工伤所有赔偿都得剧组自己承担。剧组在开机前会考虑买商业保险。

通过表格可以看到,如果没有工伤保险,剧组需要承担的工伤赔偿费用很多,最轻微的十级伤残要近7万元,一级伤残更是高达120多万。因此保叔建议影视同行们购买雇主责任险来解决工伤风险。

在预算有限的情况下,雇主责任险绝对是性价比高的选择。有朋友会问为什么不买团体意外险,保叔给大家详细说说团体意外险和雇主责任险的区别。

03团体意外险与雇主责任险区别

被保险人不同

1、团体意外险的被保险人是员工发生工伤事故,赔款直接打给员工个人,同时意外险理赔后,员工还可要求剧组按规定额外支付工伤赔偿金。

2、雇主责任险的被保险人是用人单位(剧组)

发生工伤事故,赔款打给用剧组,不会出现意外险保险赔了,剧组还要赔的情况!

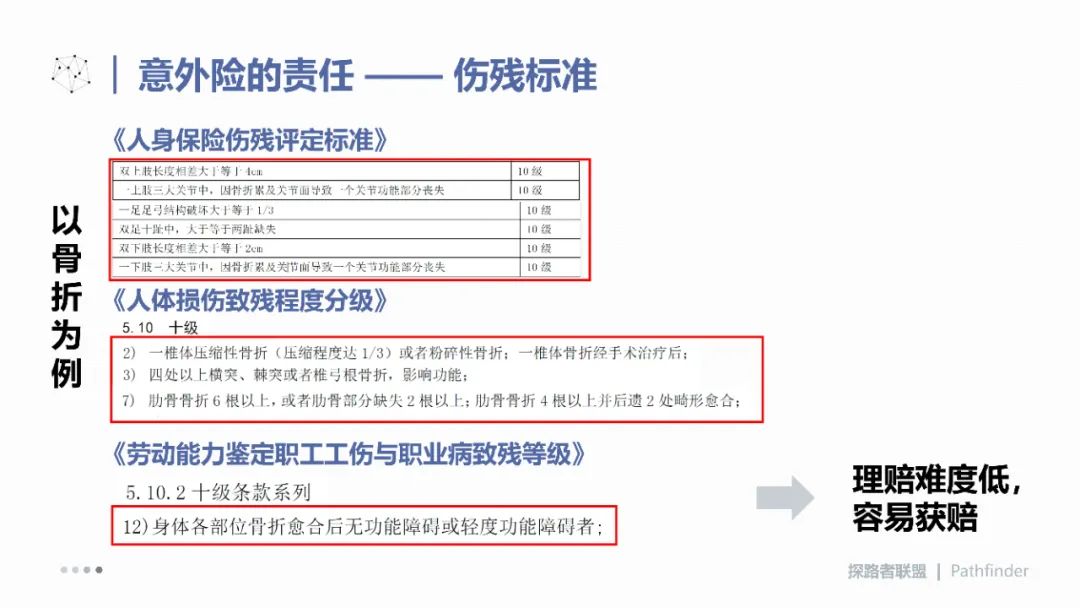

伤残评定标准不同

1、团体意外险和工伤的伤残评定标准不同

团体意外险的标准比工伤标准更加严格。这就导致某些工伤情况因未评上级别而不能赔付;或者比工伤评级低,赔得少!

2、雇主责任险以工伤伤残为标准

雇主责任险在条款中明确写明,是以《劳动能力鉴定职工工伤与职业病致残等级》为伤残的赔偿依据!只要是工伤伤残评级,就能赔!

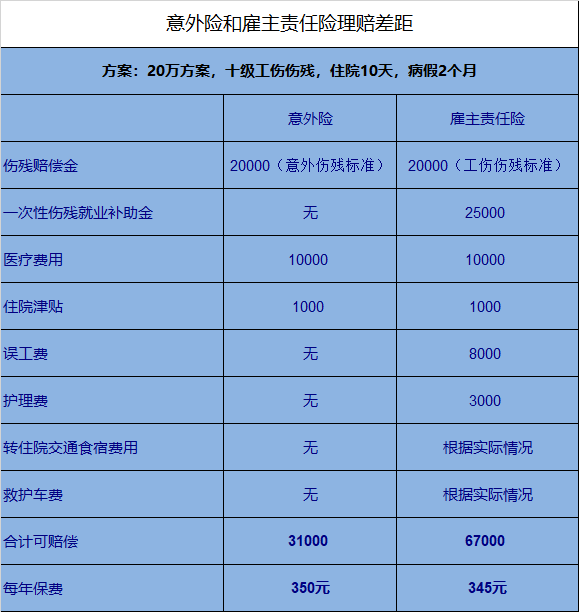

赔款差距

意外险在险种上的限制,很多项目保不了,比如误工费,法律费用。

而雇主责任险设计的方案是贴近工伤赔偿标准的,误工费、护理费、一次性伤残就业补助金,法律费用等等都能赔,充分覆盖剧组赔偿!

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

水下洛神舞惊艳全网!保叔揭秘幕后潜水拍摄的惊险!

水下飞天舞蹈水池12*8见方,水深4.5米,是一个专门供水下拍摄的水池。拍摄的时候,演员、摄影在水里要泡8到12个小时,作业时间长,非常累。另外,4.5米的水池拍摄深度刚好适宜,如果换到6米深的水池,危险系数就增加很多。随着下潜的深度增加,水压也随之增加,耳膜内外形成压力差,耳朵会感到疼痛,就需要做耳压平衡。但是演员不带氧气设备下水,在水下每50秒要浮出水面换一次气。每天大概拍200条左右,等于演员要换50次气。所以为了尽快拍摄完成和演员安全,最后还用的还是这个水池。

水下飞天舞蹈水池12*8见方,水深4.5米,是一个专门供水下拍摄的水池。拍摄的时候,演员、摄影在水里要泡8到12个小时,作业时间长,非常累。另外,4.5米的水池拍摄深度刚好适宜,如果换到6米深的水池,危险系数就增加很多。随着下潜的深度增加,水压也随之增加,耳膜内外形成压力差,耳朵会感到疼痛,就需要做耳压平衡。但是演员不带氧气设备下水,在水下每50秒要浮出水面换一次气。每天大概拍200条左右,等于演员要换50次气。所以为了尽快拍摄完成和演员安全,最后还用的还是这个水池。

水池温度30度,体感只有28度。与下水的其他四个人相比,演员何灏浩是最难受的。她没有穿保暖潜水衣,衣物穿得少,胳膊、腿还是裸露的。

同时为了保持中性浮力、悬浮在固定位置。虽然她在游泳和潜水方面有20多年经验,但她的腰上仍要绑着15斤重的铅块,同时拴着鱼线,组成向上向下的两个力,帮助她悬浮稳定。好在下水的演员、摄影、安全员都是三星级的安全员、自由潜教练级别——可以潜到40米深的水下,这才保证了节目的成功完成。

其实除了这样的舞台表演,现今的许多影视剧拍摄都会涉及到涉水拍摄甚至潜水拍摄。水下环境比地方环境复杂更多是毋庸置疑的,保叔今天就展开谈一下各种危险之处。

其实除了这样的舞台表演,现今的许多影视剧拍摄都会涉及到涉水拍摄甚至潜水拍摄。水下环境比地方环境复杂更多是毋庸置疑的,保叔今天就展开谈一下各种危险之处。

电视剧《如懿传》拍摄现场

《如懿传》播出之后口碑低开高走,这跟演员和布景的敬业精神密不可分。例如水下拍摄都是实景拍摄,董洁本人并不会水,从旁边的几个演员来看,水应该很深。尽管有救生圈,但不会水的她还是非常的害怕,死死的抓住泳圈。好在最后没有出现大事故,但是拍摄《下一站幸福》的安以轩就没有这么幸运了。

电视剧《下一站幸福》拍摄现场

全实景拍摄让安以轩在海水里泡了一天。不仅期间身体不舒服,嘴唇发紫,最后竟然还真的溺水了!幸亏工作人员和配置的医生救护及时,但也受了很大的惊吓,并且还需要时间休息恢复健康的身体。

电视剧《蓝色大海的传说》拍摄现场

《蓝色大海的传说》这部韩剧主角之一是条美人鱼,真的无法全程上绿幕抠图。后期花絮记录了全智贤挑战水下戏的全程,她进组拍摄前先是请了潜水老师,在室内进行潜水训练。

一个看起来很简单的上浮的动作,就来来回回练了很多次。

之后又到了帕劳海域进行真海中拍摄!所以剧中海里的场景都是实景拍摄,到了深海领域,全智贤甚至还摘下氧气罩进行拍摄。

众所周知,潜水可能会引发许多意想不到的意外,即使生命安全得到保障,也会有许多潜水特定的疾病出现。

潜水特定疾病:指潜水减压病、氮醉、及二氧化碳中毒,其成立必须由医院相应专科医师确诊。

1)潜水减压病。指潜水深度超过10米,潜水完毕后,因减压不当造成残留在关节或身体组织中的惰性气体(如氮气N2或氦气He)无法随血液循环送出体外而形成气泡,造成身体的不适应或急性障碍。

2)氮醉。潜水过程中,当压力增加时,空气溶入血液的量变多,相对氮残留在体内的量就越多。当氮含量量超过某个量时,会产生氮醉。症状为思考迟钝、晕眩、丧失判断力、丧失行动力。

3)二氧化碳中毒。潜水过程中,潜水者吸入高分压二氧化碳,或机体产生的二氧化碳不能及时如量的派出,造成体内二氧化碳滞留,血液和组织中碳酸含量增高,引起机体发生病理性变化。

针对这个情况,【拍片保】有一款专门针对潜水拍摄的保险方案:

*因实际情况不同,最终保费以核保为准。

*因实际情况不同,最终保费以核保为准。

这款保险的覆盖范围非常广:

意外伤害及医疗保障 :

- 意外身故及伤残

- 潜水减压病身故

- 恐怖主义袭击身故

- 医疗费用(含门诊和住院)

- 其中岸上意外事故医疗费用限额

- 其中潜水事故意外医疗费用限额

- 其中潜水特定疾病医疗费用限额(含减压舱费用)

- 其中潜水海洋生物伤害医疗费用限额

- 境外住院医疗直付服务

紧急救援保障 :

- 紧急医疗运送送返

- 身故遗体运返

- 未成年人送返费用

- 亲属慰问探访费用

旅程财产保障:

- 潜水装备及个人随身财产

- 潜水旅行期间家财保障

- 旅行证件损失

- 银行卡盗刷(不适用于未成年人)

旅程阻碍保障 :

- 旅程阻碍保障

- 潜水旅行取消损失

- 潜水旅行延误

- 行李延误

其他保障:

- 传染病强制隔离每日津贴

另外咱们还有可保其他极限运动的保险方案,可承保下列极限运动与高风险运动项目:高海拔登山(无海拔高度限制)、沙漠越野车、越野车、越野摩托、极地探险、洞穴探险(非固定路线)、攀岩、蹦极、漂流、滑雪、潜水、骑马、狩猎、野外生存、露营、拓展活动、场地趣味活动、远足徒步、山地穿越、溯溪等高风险运动及被保险人以缴费身份在合法经营场地内进行以娱乐为目的的热气球活动。有兴趣的制片人也可以了解一下~

如果影视行业同行、相关资方及制片方有兴趣了解拍片保,欢迎联系【拍片保专属客服】,我们将竭诚为你服务。

微信公众号